Как можно распорядиться накопительной частью трудовой пенсии?

Накопительная часть трудовой пенсии может:

а) быть передана в негосударственный пенсионный фонд (НПФ). В этом случае НПФ управляет процессом инвестирования персональных пенсионных накоплений и выплачивает пенсию с учетом своего инвестиционного дохода.

б) остаться в ПФР в этом случае, пенсию рассчитывет и выплачивает ПФР.

НПФ - это некоммерческая организация сферы социального обеспечения, единственной целью которой является обязательное пенсионное страхование и негосударственное (дополнительное) пенсионное обеспечение. Главная цель организации сохранить, приумножить и выплатить пенсию.

В чем разница между государственным сектором и негосударственными? В государственном секторе законодательством ограничены возможности инвестирования пенсионных накоплений - исключительно в ценные бумаги государства, что сказывается на размере получаемого дохода (доходность таких вложений ниже уровня инфляции). Вместе с тем, в соответствии с законодательством, возможности инвестирования пенсионных накоплений в негосударственном секторе значительно шире за счет применения более широкого круга финансовых инструментов: высокодоходные ценные бумаги субъектов РФ, хозяйствующих объектов (например, крупнейших российских компаний, таких как Лукойл, Газпром, Норильский Никель, РАО ЕС, Сбербанк и т.д.).

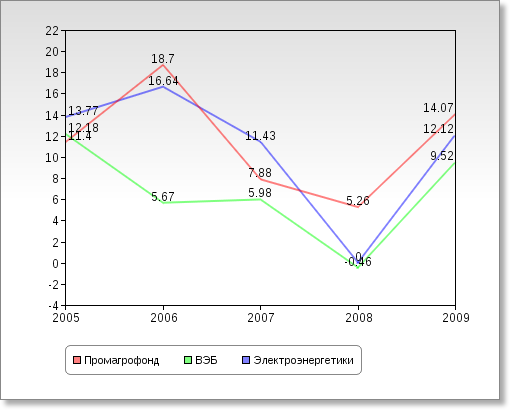

На графике видно, что доходность негосударственных фондов значительно выше чем у ПФР. За период с 2005 по 2009 года средняя годовая доходность ВЭБ составила 6,61%, в то время как средняя инфляция за тот же период была 10,77%. В пересчете на реальные цифры ваши пенсионные накопления обесценились на 21,1%! Разница очевидна - те, кто оставил свои пенсионные накопления в ПФР - потеряли деньги, те кто выбрал хороший надежный НПФ приумножили свои пенсионные накопления. В результате накопительная часть пенсии людей, которые выбрали себе НПФ, будет существенно больше, чем у людей, которые оставили свои накопления под управление государства.

Один из принципов действующего в РФ пенсионного законодательства: чем моложе человек и чем раньше он начал использовать свои возможности, прописанные в законах, тем на большие денежные средства (бюджетные пенсионные деньги) он может рассчитывать. Если же эти возможности человек не использует, то накопления могут быть даже меньше ожидаемых.

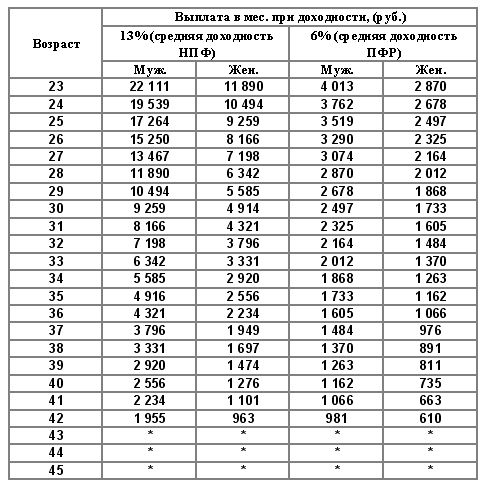

Вот именно об этом большинство наших граждан ничего не знают в силу недостатка информированности. И свои возможности, заложенные в федеральном законодательстве, не реализуют. С помощью таблицы вы можете узнать примерный размер вашей будущей накопительный части пенсии в зависимости от срока формирования и выбора пенсионного фонда.

Рассмотрим на примере 30 летнего мужчины. Если он передаст накопительную часть трудовой пенсии в управление НПФ, то ежемесячная выплата ориентировочно будет составлять 9 259 руб., если же он так и оставит свои сбережения в ПФР то эта цифра будет равна 2 497 руб. Разница более чем в 3 раза!!! Помимо доходности важным фактором является срок размещения. Допустим, что этот же мужчина заключил договор с НПФ только через 5 лет. Значит на этот момент ему 35 лет и он может рассчитывать на выплаты в размере лишь 4 916 руб. Потери очевидны. Возможность перехода в НПФ существует с 2004 года, если бы этот мужчина воспользовался своим правом ихначально, то мог бы рассчитывать на выплаты в двое больше.

Ориентировочный размер ежемесячной пожизненной выплаты накопительной

части трудовой пенсии при зарплате 10 000 рублей в месяц.

* - Для граждан 1966 года рождения и старше с 2005 года накопительная часть будущей трудовой пенсии уже не формируется. В тоже время, средства накопительной части, отраженные на лицевых счетах этих граждан за 2002-2004 годы сохранены за ним. Эти граждане имеют полное право увеличить свои пенсионные накопления за счет инвестирования, переведя их в НПФ.

Так же вы можете значительно увеличить свою накопительную часть за счет Государственной программы софинансирования пенсии. >>>